日 時: 2023年10月13日(金) 15:00~16:30 日本時間

開催方法: WEBセミナー(Zoom利用)

言 語: 日本語

講 師: 李 智慧 氏

野村総合研究所 未来創発センター エキスパート

講演資料: 「第26回アジア・太平洋研究会講演資料」(![]() 3.80MB)

3.80MB)

李 智慧(り ちえ)氏

野村総合研究所 未来創発センター エキスパート

略歴

中国出身。専門はデジタル経済、日本と中国のデジタル産業の比較研究、中国のメガテックのビジネスモデル、フィンテック、ブロックチェーンやAIなどの先端企業の事例研究。

著書に『チャイナイノベーション2~中国のデジタル強国戦略』(日経BP社 2021年)、『チャイナ・イノベーション~データを制する者は世界を制する』(日経BP社 2018年)、共著書に『日経FinTech世界年鑑』(日経BP社 2015年~2019年)などがある。

そのほか、NHKラジオ「マイ!Biz トレンド」出演など対外発表多数。

第26回アジア・太平洋研究会リポート

「中国における生成AI業界の現状と展望」

米国発「ChatGPT」ブームは、中国にも大きなインパクトを与えている。中国企業は、開発競争に次々に参入し、中国の生成AI1業界は「百モデル戦争」の活況をみせている。米中ハイテク競争を背景に、中国政府は自主技術開発を強化する政策を打ち出した。

活況を呈する中国の生成AI業界は、どのような現状にあるのか。中国政府は、どのような支援・育成の政策をとっているのか。生成AIによる危険やリスクに対して、中国政府はAI規制のガバナンスをどのように整備しているのか。米中ハイテク競争の背景で、中国の生成AI業界の今後の課題や展望はどのような可能性があるのか。

今回のアジア・太平洋研究会では、この分野の著名なエキスパートである李智慧氏を講師に招いて、活況を呈する中国の生成AI業界の現状、その代表事例や成長要因、AIリスクと中国政府のガバナンス、中国生成AIビジネスの課題や展望について解説いただいた。以下、李智慧氏による講演概要を紹介する。

急成長する中国生成AI業界の現状

中国政府は2021年「十四次五ヵ年計画」にてデジタル中国戦略を打ち出し、AIをはじめとしたデジタル技術の経済、社会等との深い融合を積極的に進めている。

米国発「ChatGPT」ブームを受けて、今年に入って中国の生成AI業界市場に参入するスタートアップ企業の数は飛躍的に急増している。すでに100個近い生成AIモデルが発表されている。中国有数のメガテック企業「BATH」(百度、アリババ、テンセント、ファーウェイ)は、我先に自社開発のAIモデルを発表した。さらに産学官連携による政府系の大学・研究機関、テック業界リーダーが起業したベンチャー企業、産業分野向けサービス企業など様々なプレーヤー、組織が次々と参入して、「百モデル戦争」の活況を見せている。

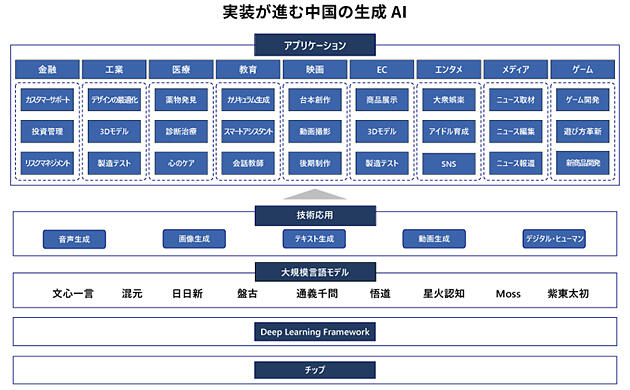

中国独自のAI技術をベースとして、金融、医療、教育、電子商取引(EC)など、様々な分野で生成AI技術の社会実装が進んでいる。基盤となる半導体チップは米国の影響が大きいが、中国の自主開発も進んでいる。Deep Learning Frameworkや大規模言語モデルでは、多くの自主開発が進んでおり、それらを技術応用して、様々な業界分野における社会実装アプリケーションが進んでいる。

(出所)公開情報よりNRI作成

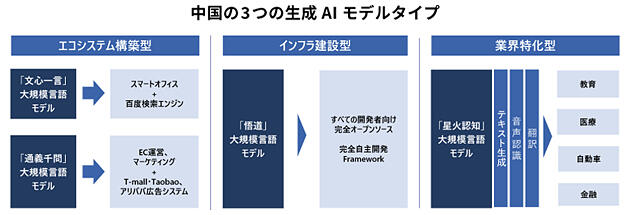

中国生成AI業界の代表的な成功事例やモデル

中国生成AI業界における代表的な成功事例は、大きく3つのタイプに分けられる。

一つ目のタイプは「エコシステム構築型」である。メガテック企業が自社優位な分野を中心にエコシステムを形成し、業界横断的な汎用AIプラットフォームの構築を目指している。その代表事例は、EC大手企業「アリババ」や検索エンジン大手企業「百度」である。アリババグループは23年4月に生成AIモデル「通義千問(Tongyi Qianwen)」を発表した。企業向けコラボレーションツールの「ディントーク(DingTalk)」、スマートスピーカー「Tモールジニー(TMALL GENIE)」等のサービスに組み込み、今後傘下のネット通販、生活サービス、エンターテインメント等すべての自社事業に生成AIを導入していく計画だ。百度は、AI事業に集中投資する戦略を掲げ、10年間の持続的投資で、累計1000億人民元以上をAI事業に投資した。検索エンジンや百度地図を利用する膨大なユーザー数によって豊富なデータを蓄積している点で優位性をもっている。2018年開発のDeep Learning Framework「飛槳(Paddle)」も中国のAI業界で広く使われている。

二つ目のタイプは「インフラ建設型」である。北京智源人工知能研究院が2021年から開発を始めた「悟道(WuDao)」モデルはその代表例だ。このモデルの特徴は、オープンソース化し企業に無料で提供することだ。業界全体の自主開発をサポートし、中国の人工知能の発展を後押しする。

三つ目のタイプは「業界特化型」である。特定領域に特化することで大手との差別化を図る。音声認識に優位性をもつ「iFlytek」社では、教育、自動車、オフィスなどの業界で業界特化型AIの社会実装を進めている。音声認識AIを中心に560種類のAI機能をもつ製品を提供している。通信機器大手「ファーウェイ」社も自社開発「盤古」モデルを金融、公共、製造、鉱業、気象、鉄道など幅広い分野の業界への応用を推進している。また、ファーウェイの場合、「昇騰」AIクラウドサービスといったクラウド基盤も顧客に提供し、中国のAI開発業者を支える。

注:大規模言語モデル Large Language Model LLM。

(出所)野村総合研究所

中国生成AI業界の成長要因

なぜ中国の生成AI業界は急速に拡大できたのか。その背景には3つの成長要因がある。第一の成長要因は、人材面の強みである。中国のインターネット産業の急発展にともない、AI開発に必要な基礎人材やエンジニアが育成されて豊富なAI人材の蓄積がある。

また、AI開発研究や技術力の指標となる関連の論文や学会発表を見てみると、スタンフォード大学のレポートによれば、研究の量の指標となる「論文発表数」で中国は世界最多で、世界全体の割合でトップを占める。研究の質の指標となる「論文引用数」では、第1位の米国に及ばないものの、その差は縮んでいる。

第二の成長要因は、政策面の後押しである。中国政府は、AI産業発展のための政策面の優遇や制度保証による支援の措置を進めている。国家レベルの「次世代人工知能発展計画」や「デジタル中国建設全体構想」等の政策のほか、地方政府も人工知能や関連産業を育成するためのファンドや企業誘致を進めている。2022年11月の米国OpenAIによるChatGPTリリースを契機として、2023年には上海、北京、深セン、成都など、中国の主要都市はAI支援政策を相次いで打ち出している。

官民連携の動向も注目される。中国政府は業界の最先端企業と連携して、AIモデルの国家標準を策定するための検討を始めている。2023年7月に上海で開催された「世界人工知能大会(WAIC2023)」では、国家標準化管理委員会の指導の下、百度、アリババ、iFlytek、360、ファーウェイ、チャイナモバイルの6社による「AIモデル標準化タスクフォース」が組成された。このタスクフォースでは、AI業界の発展に関する「国家標準」の策定を検討し、AIに関わる概念や用語の定義、システムの枠組みの標準化によるデータの共有化、産業への応用、AI産業の健全な発展の促進を目的としている。

第三の成長要因は、デジタルインフラの積極的な建設である。中国政府や地方政府は、AI発展に必要不可欠な演算能力や大量なデータ処理能力の拡張を最重要視して、デジタル関連インフラの建設を積極的に進める計画や重点政策を打ち出している。

生成AIの危険やリスクに対する中国政府の対応策とガバナンス整備

生成AI技術の急速な発展により薔薇色の世界となるわけではない。様々な危険やリスクという課題は、世界共通の認識となっている。知的財産権を侵害するリスク、アルゴリズムの偏向によるリスク、個人情報が漏洩するリスク、倫理的・道徳的なリスクなどの課題について、早急な対応が必要となっている。

中国政府は、AI規制を世界で先駆けて導入している。倫理面と技術的実行面から、AIに関するガバナンスの整備を進めている。中国にはこれまでの準拠法として「サイバーセキュリティ法」「データセキュリティ法」「個人情報保護法」「科学技術進歩法」があった。さらに2022年から2023年にかけて中国政府はAI関連法規制として「インターネット情報サービスにおけるアルゴリズム推薦管理規定」「インターネット情報サービスにおけるディープ・シンセシス管理規定」「生成AIサービス管理暫定弁法」を制定した。

2023年8月施行の「生成AIサービス管理暫定弁法」では、生成AIを国家の管理監督下におくこと、サービス提供者が負う義務を明示した。この「暫定弁法」では、生成AIコンテンツ、アルゴリズム、運営行為に関わるコンプライアンスを定めた。その適用範囲は、中国国内の公衆に生成AI技術によるサービス(生成AIサービス)を提供することを規制の対象とし、生成AIサービスの提供者に適用されるが、公衆に生成AIサービスを提供しない場合には、適用対象外である。これは自由な研究開発やイノベーションを妨げないための配慮である。

同年4月に発表した「意見収集版」と比べて、8月施行の「暫定弁法」では「ガバナンス」や「規制」のトーンを弱めている。生成AIの「発展」と「安全」も同じく重要であると明記した修正がみられる。中国のAIガバナンスは世界に先駆けた取り組みであり、AI技術・製品だけでなく、企業のコンテンツ管理、研究開発、運営などのプロセスまで包括的にカバーする枠組みを整備している。

米中ハイテク競争の影響と中国政府のAI自主技術開発の政策方針

米中ハイテク競争の背景で、米国は中国に対する厳しい規制を強めている。米国政府は、中国に対する先端技術分野の生産移管や技術移転、事業連携、投資など幅広い企業活動を制限している。人材面では、中国留学生の「STEM」2学科への留学を制限し、米国人の中国ハイテク企業での勤務を禁止している。資金面では、米国資本による中国先端分野の投資を制限している。技術面では、米国技術で製造された半導体や製造装置の輸出制限、米国商務省のエンティティ・リスト3による中国関連企業との取引の制限がある。これらの厳しい対中規制は、中国の生成AI業界にマイナスの影響をもたらす。

対して、中国は、挙国体制によるAI分野での技術の自主開発の奨励、自国産半導体の調達の増加、国主導による演算能力等のデジタルインフラ整備の加速、業界の最先端企業との連携強化と官民一体による推進などの対応策を示している。

中国の生成AIビジネスの展望

中国発AIビジネスの今後は、産業向けに生成AIの社会実装の成功事例を創出できるか否かにその発展の成否がかかっている。

中国の生成AIサービスの海外展開を展望すれば、チャレンジとしては中国生成AI業界にとって海外展開のハードルは高い。現時点では米国発「OpenAI」は一番性能の優れたプラットフォームであり、中国発プラットフォームでは、非中国語環境(たとえば英語)の性能で米欧系のサービスにすぐに追いつくのは難しい。また、一部の国では、中国技術によるデータの安全性に対する懸念を抱いていることも海外進出の難しさを増している。

チャンスとしては、Temu、TikTok、Lazadaなど既に海外に展開している中国のデジタルサービスや中国系プラットフォームとの連携による海外展開の可能性がある。中国発の生成AIは、米国発以外の代替的な選択肢として、社会実装力やコスト競争力の強みもある。データ安全問題など現地の法規制という課題をクリアできる場合には、中国発の生成AIは、様々な国で海外展開ができる可能性があるだろう。

以上のような中国生成AI業界の最前線についての李智慧講師による興味深いご講演の後、参加者からの活発な質疑応答があり、充実した内容の盛況な研究会となった。

(文: JSTアジア・太平洋総合研究センター フェロー 石田 康之)