「ネットゼロに向けた水素戦略に於ける科学技術」~資源・エネルギーのスマートな利用を目指して~オーストラリアの科学技術シリーズ⑥

2023年11月17日 三田 雅昭(JSTアジア・太平洋総合研究センター フェロー)

はじめに

アジア・太平洋地域において期待されている経済発展と、地球規模の環境保護活動との調和を考えると、資源・エネルギーのスマートな利用が求められている。オーストラリアは、炭化水素資源の上位輸出国であると同時に、豊富な自然エネルギーに恵まれており、アジア市場への近さから、潜在的に二酸化炭素(CO2)低排出水素の世界的な輸出国になると言われている[1]。

そこで本稿では、2050年温暖化ガス排出量実質ゼロ(ネットゼロ)に向けて、2019年11月に公表されたオーストラリアの「国家水素戦略 Australia's National Hydrogen Strategy」[2]、2023年8月に公表されたその見直し作業の内容[3]、併せて2023年4月に公表された国際エネルギー機関(IEA)「排出量原単位に基づく水素の定義に向けて」レポート[4]の概要を紹介し、ネットゼロに向けた水素戦略と関連する科学技術の一端に触れる。

1. エネルギーにおけるオーストラリアと日本の関係

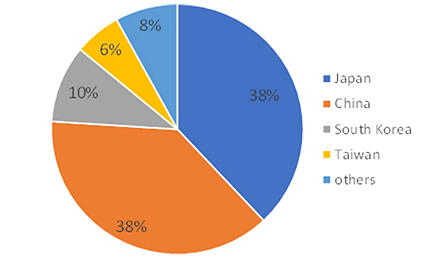

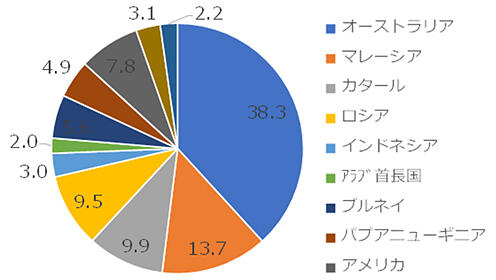

天然ガスは、石油に対して供給源が多様であり、石炭・石油に対して水素と炭素の原子比H/Cが大きく、CO2の排出強度(kg CO2-eq/kg H2)が小さい燃料として利用が進んでいる。オーストラリアの液化天然ガス(LNG)輸出先(図1)に注目すると、2020年では日本は中国とともに38%で首位である一方、日本のLNG供給源に注目すると、オーストラリアが首位(図2)という相互関係がある。

図1 オーストラリアのLNG輸出先

EIA Australia's LNG by destination, 2020より作成

図2 日本のLNG供給源

財務省貿易統計2021より作成

図3 オーストラリア燃料種別エネルギー製造の推移

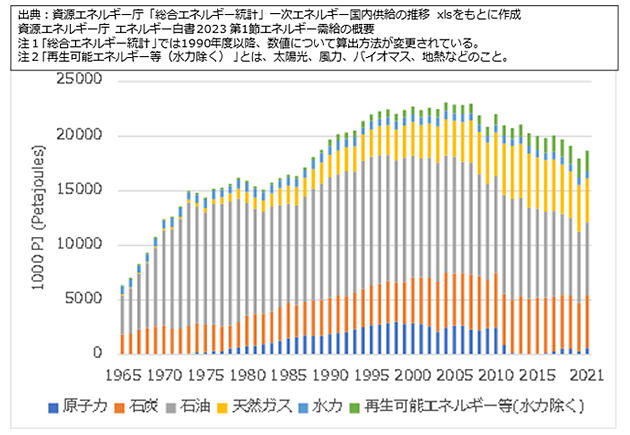

オーストラリアのエネルギー製造の推移(図3)に注目すると、近年石炭製造が減少に転じ、天然ガス製造が顕著に伸びている。なお石油・原子力は少ない。全体では新型コロナ禍における総量の減少があるものの、おおよそ2万PJ(Petajoules[5])=原油換算516百万klである。次に、日本の一次エネルギー供給の推移(図4)をみると、近年総量の減少が続き、燃料種では天然ガスが拡大、石油が減少、再生可能エネルギーが増加している。一方、2011年の東日本大震災以降[6]、原子力は回復していない。

図4 日本の一次エネルギー供給の推移

2. オーストラリアの国家水素戦略

オーストラリアの国家水素戦略およびその見直し作業の公表内容を整理する。オーストラリアは様々な切り口から幅広く意見と解決策を集め、ネットゼロ目標達成に向けて柔軟かつ着実に挑戦している。

2.1 オーストラリアの国家水素戦略

2019年に公表された、先進的な取り組みであるオーストラリアの国家水素戦略は、オーストラリアの水素産業創出の第一歩として、水素の商業化の促進、技術的不確定要素の解消および国内サプライチェーンと生産能力の確立を目指している。強靱な水素産業がオーストラリアの水素輸出能力の支えとなり、世界をリードする水素生産国となるための基盤となることを狙う。

内容は、クリーン水素の可能性、成長の将来シナリオ、規模拡大に備えたアプローチ、各州と準州のショーケース、政府・業界・コミュニティの関与などを明らかにしている。技術的には太陽光発電・風力発電・2次エネルギー源との組み合わせ、そして高密度・低排出燃料としての水素に注目している。水素の製造方法としては、風力・水力・太陽光などの再生可能エネルギーを利用して水電解プロセスから製造した「グリーン水素」と、石炭・天然ガスの改質プロセスに、CO2回収・貯留(Carbon dioxide Capture and Storage:CCS)を加えた「ブルー水素」を組み合わせた、低排出水素の製造も視野に入れている。

オーストラリア連邦政府は、水素の需要と供給を大規模に同時集積した「水素ハブ」[7]の構築を急いでおり、5 億AUD以上を投資してきた。これらの水素ハブは、製造・輸送・消費・輸出にわたる水素の生産者・ユーザー・輸出者を、州政府と共同して支援している。各州と準州のショーケースでは、例えばニュー・サウス・ウェールズ(NSW)州がエネルギー輸出港、人口密集地における市場機会、熟練労働者の提供、企業や研究開発への支援に加えて、コール・イノベーションNSWにてCCSの可能性に言及している。またビクトリア(VIC)州は排出量ゼロ車両ロードマップを示し、新エネルギー部門で技術と研究を進め、VIC州の褐炭資源についてCCSと組み合わせる可能性を示している。

2.2 オーストラリアの国家水素戦略の見直し作業[3]

2023年2月、豪連邦政府のエネルギー・気候変動閣僚理事会(ECMC)は、輸出ベースと脱炭素化の両面で、オーストラリアが2030年までに世界の水素リーダーになる道を確実に位置づけるため、前述の国家水素戦略の見直しに合意した。その後、豪連邦政府は州および準州と協力して、進化する水素産業の目的に適した国家戦略をどのように確保できるか、優先事項を特定するためにパブリックコンサルテーションを実施している。

2023年8月、実施していたパブリックコンサルテーションについて、34項目を質問形式で公表した。そこで見直し作業の着眼点に注目すると、冒頭に脱炭素化と水素産業の発展の両方を実現するという目標を掲げ、水素とその関連部門の活性化と成長の加速を図るべきとしている。次に水素サプライチェーンを確保する具体的な製造機会として、燃料電池・電解槽・水素輸送などに関連する製造能力を開発し、地元の製造業の発展と支援の可能性に言及している。そして水素産業の発展に向けて、商業コストの差に加えて何が発展を妨げているのかという観点から、国家による目標設定、需要を促進するための規制の利用、より産業セクター主導のアプローチなどの可能性が議論されている。水素輸出については、水素産業と輸出プロジェクトがすべての人に永続的な利益をもたらすかという課題を意識しながら、水素を早期に導入する分野、アンモニア生成の脱炭素化、他国との協定、外国投資の確保など、水素産業をサポートする可能性について議論が実施されている。

オーストラリアは様々な切り口から幅広く意見と解決策を集め、ネットゼロ目標達成に向けて、柔軟かつ着実に挑戦している。

3. 自然エネルギーの利用とCO2排出強度・水素コスト

IEAが公表した排出強度に基づく評価、およびいろいろな水素を製造するコストに注目し、自然エネルギーの利用と新たな水素製造における課題を考察する。

3.1 排出強度に基づく水素の評価に関するIEA提案

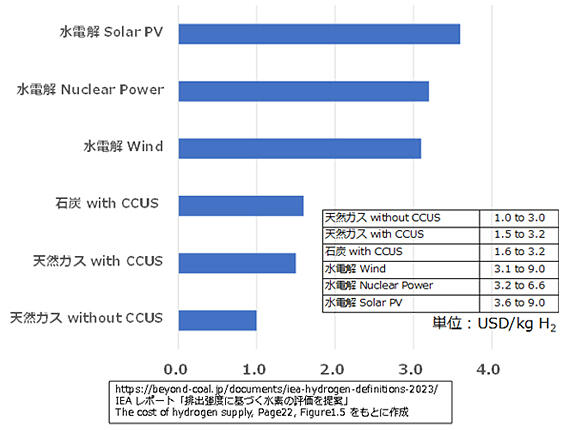

2023年4月、国際エネルギー機関(IEA)が排出強度に基づく水素の評価を提案するレポート「Towards hydrogen definitions based on their emissions intensity(排出量原単位に基づく水素の定義に向けて)」[4]を発表した。このレポートは、先進7カ国(G7)気候・エネルギー・環境大臣会合に先立ち、政策立案者・水素製造者・投資家・研究コミュニティに情報を提供することを目的として作成された。代表的な排出強度を図5に示す。

図5 いろいろな水素製造ルートにおけるCO2排出強度(低位データにて図示)

3.2 新たな水素製造に向けた課題

2022年9月26日に開催された第5回水素閣僚会議では、日本を含む20余りの国/地域が、「製造時のCO2排出を抑えた水素の生産量」を、2030年迄に世界全体で年間9,000万トン規模に拡大するとの目標を設けた。現時点供給量の45倍に相当し、新たにこの量を生産する国際的なサプライチェーンの構築が急がれている。ちなみに2021年現在、精製および工業用の利用を中心に9,400万トンの既存水素需要があり、うち1/4はG7各国によるものである。

ところが、低排出水素・アンモニア・水素由来の燃料の製造を行うための大規模なプロジェクトは、公開されている計画(水素生産能力が約1Mt)のうち、建設中または投資判断が出ているものはわずか4%にすぎない。最終的な投資決定が遅れている要因として、規制の枠組みや認証制度が明確ではないこと、水素を最終利用者に届けるインフラの不足、さらに将来の需要の不確実性が挙げられている。水素プロジェクトへの投資に関心を持っても、後に「クリーン」でないとみなされるリスクが残り、投資を躊躇してしまうことが懸念されるとIEAは警告している。

3.3 IEAが目標とする平均排出量原単位

現時点では、生産過程によってさまざまに分類されている水素(図5、図6)の中で、どのような水素であれば「クリーン」だと認められるのか基準は定められていない。IEAのネットゼロ2050シナリオ(NZEシナリオ)では、世界の新たな水素需要は、2050年までに3億万トン以上に達するとし、平均排出原単位について2030年までに6~7kg CO2 -eq/kg H2とし、2050年までに1kg CO2 -eq/kg H2以下としている。

IEAはこの報告書[4]で一般的に許容される水素製造の排出原単位の上限値は示さず、各国政府に対して「国内および輸入の水素製造を脱炭素化するためのロードマップを、それぞれの国の事情に合わせて定めること」を求め、国際的に合意された排出量計算の枠組みを策定することで、必要な透明性をもたらすだけでなく、相互運用性を促進し、市場の断片化を抑制し、国際的な水素サプライチェーンの発展のための投資を可能にする有用な手段となり得ると述べている。

3.4 いろいろな水素を製造するコストの試算

図6 製造ルートによる水素コスト(低位データにて図示)

水素製造ルートにはいろいろあるが、低排出水素を製造する主なプロセスは、再生可能エネルギーを利用する水電解法と、CCSとの組み合わせが前提となる炭化水素資源の部分酸化法・水蒸気改質法などが存在する。いろいろな水素の製造ルートのうち、再エネ利用の水電解法は、炭化水素原料よりも数倍コストが高いゾーン(IEAによる低位および高位のコストデータの両方を考慮)に位置し、商業コストの差が大きい(図6)。

その要因を考察すると、投入する再エネの変動費、初期投資の償却、デバイス寿命および交換コストが急所となる。現在の水電解デバイスは、二次元平面シート積層構造であり、三次元単純構造の化学反応器に対して、スケールアップ効率が悪い。また、電源変動に対する耐久性や膜の劣化に伴う交換周期などが課題として残る。単位面積あたりの性能は、過電圧(活性化過電圧・濃度過電圧・抵抗過電圧の合計値)の抑制による電力消費の低減が重要である。即ち、経済性を含めて、水電解法が炭化水素+CCSを凌駕する研究開発の進展が期待されている。その間は、2.1のオーストラリア国家水素戦略にあるように、CCSを利用した炭化水素由来の水素と、水電解法による水素を混合して、排出強度・コスト・供給量のベストミックスを追求していくのではなかろうか。

4. 炭化水素の利用と循環

本章では、水素を多く含む燃料とCO2の物性、CCSの位置づけ、CO2回収・利用(Carbon dioxide Capture and Utilization:CCU)ビジネス、炭化水素の循環技術を概観し、炭化水素の利用について概観する。

4.1 エネルギー関連ガスの輸送

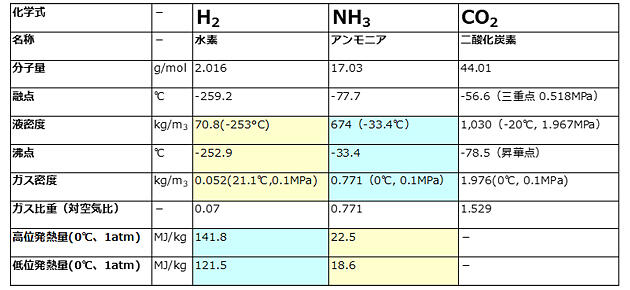

水素H/Cを多く含むガス上位である水素とアンモニア、および副生排出物であるCO2の物性を表1に整理した。

液体水素は宇宙衛星ロケット燃料として実用化されている。液体アンモニアは発電燃焼排ガスの脱硝添加剤として一定量の国際輸送が行われ、発電所近傍での貯蔵が一般的である。輸送を念頭に水素とアンモニアを比較すると、液密度・沸点・ガス密度ではアンモニアが優れており、発熱量では水素が優れている。一方、CO2は液密度がアンモニアやLPGよりも大きい。ただし、液化 CO2 は輸送・荷役中に、より三重点に近い条件となるため、各操作においては三重点を下回って固体のドライアイスが生成されないよう、注意深く対応することが求められる。

表1 水素を多く含む燃料とCO2の物性

4.2 CCSの位置づけ

CCSは、発電所や化学工場などから排出されたCO2を、ほかの気体から分離して集め、地中深くに貯留・圧入する技術である[8]。2022年1月に所定の実証実験を完了したオーストラリア褐炭からのガス化/水素製造の実証プロジェクトでは、化石燃料由来のCO2フリー水素製造にはCCSが必要不可欠であるとしている。また、褐炭とバイオマスとの混合ガス化/水素製造によるCO2ネガティブエミッションも視野に入れている[9]。

一方、2022年5月に労働党アルバニージ新政権が誕生してからは、2023年8月の国家水素戦略の見直しパブリックコンサルテーションおよび2023年10月の第5回日豪経済対話の共同声明において「CCS」の表現が見当たらない状況が続いている。既にCCSは実用段階にあるという判断なのか、引き続きCCSの普及を支援するのか、豪連邦新政権の方針表明を待つ状況にある(2023年10月時点)。

4.3 CCUビジネス

CCUは、化石資源由来の燃料や化学品等の副生排出物であるCO2を、原料として製造した製品へと置き換えることで低炭素化を図る。耐久性のあるCO2由来の樹脂や材料に置き替えられれば、CO2を長期間固定でき、固定している期間はCO2ゼロ排出といえる。CCUは直接利用と間接利用に大別される。直接利用はCO2をそのまま利用、間接利用はCO2を何らかの製品に変換して利用することを指す。

間接利用では様々な物質に変換させて利用する。CO2をメタンやメタノール等に変換させて燃料や基礎化学品として利用、CO2を炭酸カルシウムに変換しセメント原料として利用、コンクリート施工時にCO2を吹き込むことで強度を高める。また、植物由来の原料・燃料となり得る藻類では、CO2濃度を高めて成長を促進するなど、間接利用における用途は多岐にわたる。

直接利用では、CO2を溶接用シールドガス、炭酸水などの飲料分野、生鮮食品の冷温保管、そして医療分野などで利用する。また、枯渇油田に圧入して油田の残存原油を回収する原油増進回収(Enhanced Oil Recovery:EOR)やガス田のガス増進回収(Enhanced Gas Recovery:EGR)で利用されることが多い。例えば米国では、CO2を古い油田に注入することで、油田に残った原油を圧力で押し出しつつ、CO2を地中に貯留するというCCUがおこなわれており、全体ではCO2削減が実現できるほか、石油の増産にもつながるとしてビジネスになっている。

4.4 炭化水素の循環技術

石炭・石油の大量消費は、気候変動による惨事である干ばつ・山火事および集中豪雨などの地域異常気象に繋がる[11]と考えられている。そこで植物利用を含めて、排出物である大気中のCO2を直接回収する技術(Direct Air Capture:DAC)が開発されている[10]。

米国などでは、気候変動対策に加えて、エネルギーセキュリティの観点から幅広いCCUを検討している。CO2と水から太陽エネルギーを活用する形で化学品を合成する人工光合成や、微生物やそれが生産する酵素を用いた変換など、基礎研究を含む研究開発や実証試験が実施され、これらの事業向けの補助金制度も整備されている[12]。

また、バイオマス・廃棄物・プラスチックなどに注目すると、破砕・液化・ガス化、分解・改質・酸化、水素化・精製などのプロセスを経てオレフィン・アロマなどへ変換し、化学原料・樹脂原料としての利用が想定される。この場合、投入原料別の水素組成差を利用して、外部に水素を取り出さずに、反応系内に於ける水素移行により変換することも可能である[13]。

5. 経済発展の歴史と教訓

日本の経済発展の歴史から環境保護に対する教訓を整理し、オーストラリアが文献数上位である地球科学Geoscienceについて紹介する。それらを参照して、クリーンエネルギーへの移行をスマートに行う可能性について考察する。

5.1 日本の経済発展の歴史[14]

日本では、第二次世界大戦後、石炭を主要エネルギーとした工業復興が進み、各地で降下煤塵や硫黄酸化物を主とする大気汚染問題が発生した。高度経済成長によってさらなる工業化や都市化が進み、大気汚染だけでなく水質汚濁や自然破壊なども深刻化した。これらの問題に対応するため公害対策基本法などの環境法が整備され、環境庁(現・環境省)が発足し、これを契機に公害対策の必要性が民間企業にも広がった。

- 1955~1964年 高度経済成長による産業の重化学工業化と大気汚染

- 1965~1974年 高度経済成長と公害の激化、公害問題と排煙脱硫装置の導入開始

- 1970年 国会で公害関連14法案が可決

- 1971年 環境庁発足

世界的に公害問題や環境問題が表面化した1970年代には、石油ショック(オイルショック)が二度発生し、原油の供給逼迫および原油価格の高騰に伴い、世界経済全体が大きく混乱した。石油ショックによって省資源・省エネルギーへの取り組みが進み、産業公害型の大気汚染が減少する一方、都市・生活型の大気汚染が増加し、自動車の排出ガス規制も本格化した。

- 1973年~1977年3月 第四次中東戦争を機に第1次オイルショック

- 1973年 国際エネルギー機関(IEA)を石油危機対処のため先進国が設立

- 1978年~1983年3月 イラン革命を機に第2次オイルショック

- 1972年~1985年 産業公害型から都市・生活型の大気汚染へ変化

- 2011年3月 東日本大震災により福島第一原子力発電所で原子力事故発生

50年前の石油危機では、日本は一次エネルギーの8割近くを石油が占めており、石油に過度に依存する危うさを露呈した。日本はエネルギー資源の乏しさが大きな弱みだが、1970年代のエネルギー危機の重要性を理解し、教訓を引き出した随一の国であり[15]、1973年の石油危機以降、地政学的な危機への対応を考慮してエネルギー安全保障政策が推進されてきた。

石油危機の教訓として「省エネ」「安定供給」が最重要課題となり、戦略物資の供給は特定国に偏ってはならないとして「供給源の多様化」を図ってきた。並行して天然ガス・石油・石炭・原子力などそれぞれの特徴を生かして「エネルギー源の分散」を進め、エネルギーの「自給率向上」では、原子力が日本のエネルギー安全保障の土台として位置づけられた。このようにエネルギー転換を志向する中、中東の原油は世界的にみても採掘コストが圧倒的に低く、国際競争力が高い[16]。そこで日本は産油国との関係強化を進め、安定調達および価格の安定を図ってきた。

5.2 環境保護とオーストラリアの地球科学

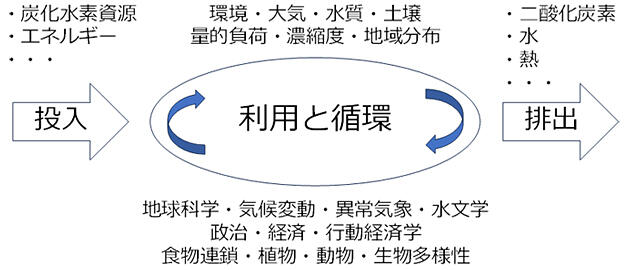

一方、近年は地球温暖化問題や生物多様性の減少などを受け、環境に関する国際的な議論が活発になっている。国際社会においてサステナビリティという考え方への共通認識が生まれ、国際社会が協力して、地球規模の環境問題へ取り組むことが求められている。資源エネルギーの利用効率や経済性を過度に追求すると集中が進み、日本の経済発展の歴史に見られるように、周辺環境の大気・水質・土壌などに影響を与える。量的負荷・濃縮度・地域分布が与える影響を十分考慮し、天変地異も含めたリスク管理を進めるという、スマートな資源・エネルギー利用が求められている(図7)。

図7 資源・エネルギーの利用と循環について

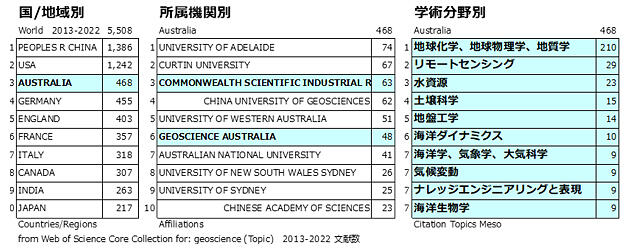

資源・エネルギーの利用と循環について考える上では(図7)、地球科学の研究が基礎となる。世界の地球科学に関する文献数をWeb of Scienceにて検索したところ(表2)、2013-2022の文献数では、オーストラリアが世界3位・世界シェア8.4%と顕著に上位にランクされる。主な研究機関は、各州に立地する大学に加えて、公的研究機関であるオーストラリア連邦科学産業研究機構(CSIRO)およびGeoscience Australia が上位である。

Geoscience Australiaは地球科学研究を実施しているオーストラリア政府の機関である。地球科学のあらゆる側面に関する政府の技術顧問の役割を果たし、地理的および地質学的データと国の知識の管理者である。報文情報によると、オーストラリアにおける地球科学の研究分野は、地球化学・地球物理学・地質学、リモートセンシング、水資源、土壌科学・地盤工学、海洋ダイナミクス・海洋学・海洋生物学、気象学・大気科学・気候変動などを対象としている。

表2 オーストラリアの地球科学に関する文献数

5.3 クリーンエネルギーへの移行に向けて

既存のエネルギー資源を利用しながら、いかにクリーンエネルギーへの移行をスマートに行うのか。本来は再生可能エネルギー由来の水素が理想だが、まだ少量でコストが高いため、全面的な移行は難しい[16]。そこで現在、化石燃料からの転換過渡期の燃料として、天然ガスから製造した水素やアンモニアの供給が始まっている[16]。コスト上昇を最小に抑えつつ、脱炭素とエネルギー安全保障の両立を図るため、単一の道ではなく、各国の事情に応じた多様な道を探っていると言える[17]。

石油・ガスの需要はいずれ減少し、将来は電力と水素が利用されていくと考えられる。しかし、石油・ガスの消費がどのように減るのか、そのネックとなる自然エネルギーによる発電能力の拡大、送電網の近代化と容量拡大、蓄電池および水素供給ルートの整備など解決しなければならない課題は多い。社会的コンセンサスを得ながら、量と価格の安定を図り、投資財源が限られている中、地に足のついた脱炭素への移行が必要であろう[16]。

おわりに

低排出水素製造における技術革新が実現するまで、化石燃料を上手に使っていくことは現実的な解である。存在感を増すアジア・太平洋の国/地域は、新しい供給サプライチェーン構築に際して日本に期待を寄せる。日本は、オーストラリアなど資源国と非常に良好な関係を保っている。資源国との技術協力・経済協力を深めることで結びつきを強め、新しい時代を見据えた関係の再構築[18]を図り、供給リソースをしっかりと確保することが、エネルギー安全保障政策上欠かせない。

オーストラリアは、ネットゼロ目標達成に向けて、水素産業の創出、技術的不確定要素の解消および水素サプライチェーンの確立を目指している。国家水素戦略によってビジョンを明確にし、様々な切り口から幅広く意見と解決策を集めて戦略を見直し、柔軟かつ現実的に挑戦している。

現在、天然ガスなどの輸出入を介してオーストラリアと日本は経済的に強く結びついており、かつ「自由で開かれたインド・太平洋」という価値観を共有する関係にある。今後両国が蓄積した知見を持ち寄り、ネットゼロ実現に向けたルール作り・仲間作りなど、更なる国際協力の展開を期待したい。